Tin tức

Hiểu về Chứng chỉ PCI DSS & Quy trình Đánh giá PCI DSS 11 bước

PCI DSS là viết tắt của The Payment Card Industry Data Security Standard – một tập hợp các yêu cầu bảo mật toàn cầu được thiết lập bởi Hội đồng Tiêu chuẩn Bảo mật PCI (PCI SSC), một sáng kiến chung của các thương hiệu thẻ lớn như Visa, Mastercard, American Express, Discover và JCB. Mục tiêu cốt lõi của Chứng chỉ bảo mật PCI DSS là bảo vệ dữ liệu chủ thẻ khỏi bị đánh cắp trong quá trình lưu trữ, xử lý hoặc truyền tải. Trong bài viết này, hãy cùng Intercert tìm hiểu Chứng chỉ PCI DSS là gì và Quy trình 11 bước đánh giá PCI DSS.

Tìm hiểu Chứng chỉ bảo mật PCI DSS

Có thể hiểu chứng chỉ PCI DSS là AoC (Attestation of Compliance), hay Chứng nhận tuân thủ PCI, chính là tài liệu chính thức và duy nhất có giá trị pháp lý để báo cáo trạng thái tuân thủ của bạn cho các ngân hàng và thương hiệu thẻ thanh toán. AoC là một biểu mẫu chuẩn hóa, được thiết kế để tóm tắt kết quả chi tiết của quá trình Đánh giá PCI DSS (dù là qua RoC hay SAQ).

Khi bạn thấy một tổ chức tuyên bố đã đạt được Chứng nhận PCI DSS, điều đó có nghĩa là họ đã hoàn thành thành công quá trình đánh giá và đã ký vào văn bản AoC. AoC là lời “cam kết” chính thức rằng các kiểm soát bảo mật của tổ chức đã được đặt đúng chỗ và đang hoạt động hiệu quả theo yêu cầu của PCI DSS. Vì vậy, AoC là bằng chứng, là sản phẩm cuối cùng của cả quá trình tuân thủ PCI DSS.

12 yêu cầu không thể thiếu trong đánh giá PCI DSS

1. Cài đặt và duy trì kiểm soát an ninh mạng

-

Doanh nghiệp phải triển khai tường lửa (firewall), hệ thống kiểm soát mạng, phân vùng rõ ràng để ngăn kẻ xấu xâm nhập. Ví dụ: Hệ thống POS trong cửa hàng không được kết nối bừa bãi với mạng văn phòng.

2. Áp dụng cấu hình bảo mật chuẩn cho tất cả hệ thống

-

Thiết bị, server, router, ứng dụng khi đưa vào hoạt động phải được cấu hình an toàn, không để mặc định. Ví dụ: đổi mật khẩu mặc định trên router, tắt các cổng mạng không dùng.

3. Bảo vệ dữ liệu thẻ khi lưu trữ

-

Nếu buộc phải lưu dữ liệu thẻ, cần mã hóa (encryption) hoặc làm ẩn số thẻ.

-

Chỉ lưu phần tối thiểu cần thiết, không bao giờ lưu mã PIN hoặc mã bảo mật (CVV).

4. Mã hóa dữ liệu thẻ khi truyền qua mạng công cộng

-

Khi dữ liệu thẻ đi qua Internet (ví dụ khách nhập số thẻ trên web), phải được bảo vệ bằng giao thức mã hóa mạnh (TLS). Điều này giúp kẻ tấn công không đọc trộm được thông tin.

5. Bảo vệ hệ thống khỏi phần mềm độc hại (malware)

-

Cài đặt và cập nhật phần mềm diệt virus, anti-malware.

-

Quét thường xuyên để ngăn mã độc ghi lại thao tác bàn phím hay đánh cắp dữ liệu.

6. Phát triển và duy trì hệ thống, phần mềm an toàn

-

Phần mềm nội bộ, website thanh toán, ứng dụng di động… phải được lập trình an toàn.

-

Thường xuyên cập nhật bản vá (patch) để tránh bị khai thác lỗ hổng.

7. Hạn chế quyền truy cập dữ liệu thẻ theo nguyên tắc “cần biết”

-

Nhân viên chỉ được cấp quyền nếu công việc thật sự cần dữ liệu thẻ. Ví dụ: nhân viên kế toán có thể xem báo cáo, nhưng không cần thấy số thẻ đầy đủ.

8. Xác thực và quản lý người dùng

-

Mỗi người dùng phải có tài khoản riêng, không dùng chung.

-

Bắt buộc mật khẩu mạnh và xác thực đa yếu tố (MFA) khi truy cập hệ thống quan trọng.

9. Hạn chế truy cập vật lý vào dữ liệu thẻ

-

Bảo vệ dữ liệu thẻ không chỉ trên mạng, mà còn cả trong thực tế. Ví dụ: khóa tủ hồ sơ chứa hóa đơn in số thẻ, kiểm soát ra vào phòng máy chủ.

10. Ghi log và giám sát mọi truy cập

-

Hệ thống phải lưu lại dấu vết: ai truy cập, truy cập lúc nào, thao tác gì.

-

Log giúp phát hiện bất thường và điều tra khi có sự cố.

11. Kiểm thử bảo mật định kỳ

-

Thực hiện quét lỗ hổng, kiểm thử xâm nhập (penetration test) định kỳ để tìm điểm yếu.

-

Không chờ đến khi bị tấn công mới phát hiện vấn đề.

12. Xây dựng và duy trì chính sách an ninh thông tin

-

Doanh nghiệp cần ban hành quy định, đào tạo nhân viên về bảo mật dữ liệu thẻ.

-

Chính sách này phải cập nhật thường xuyên theo rủi ro mới.

>>> PCI DSS – Tiêu chuẩn An ninh dữ liệu cho Ngành Thẻ Thanh toán

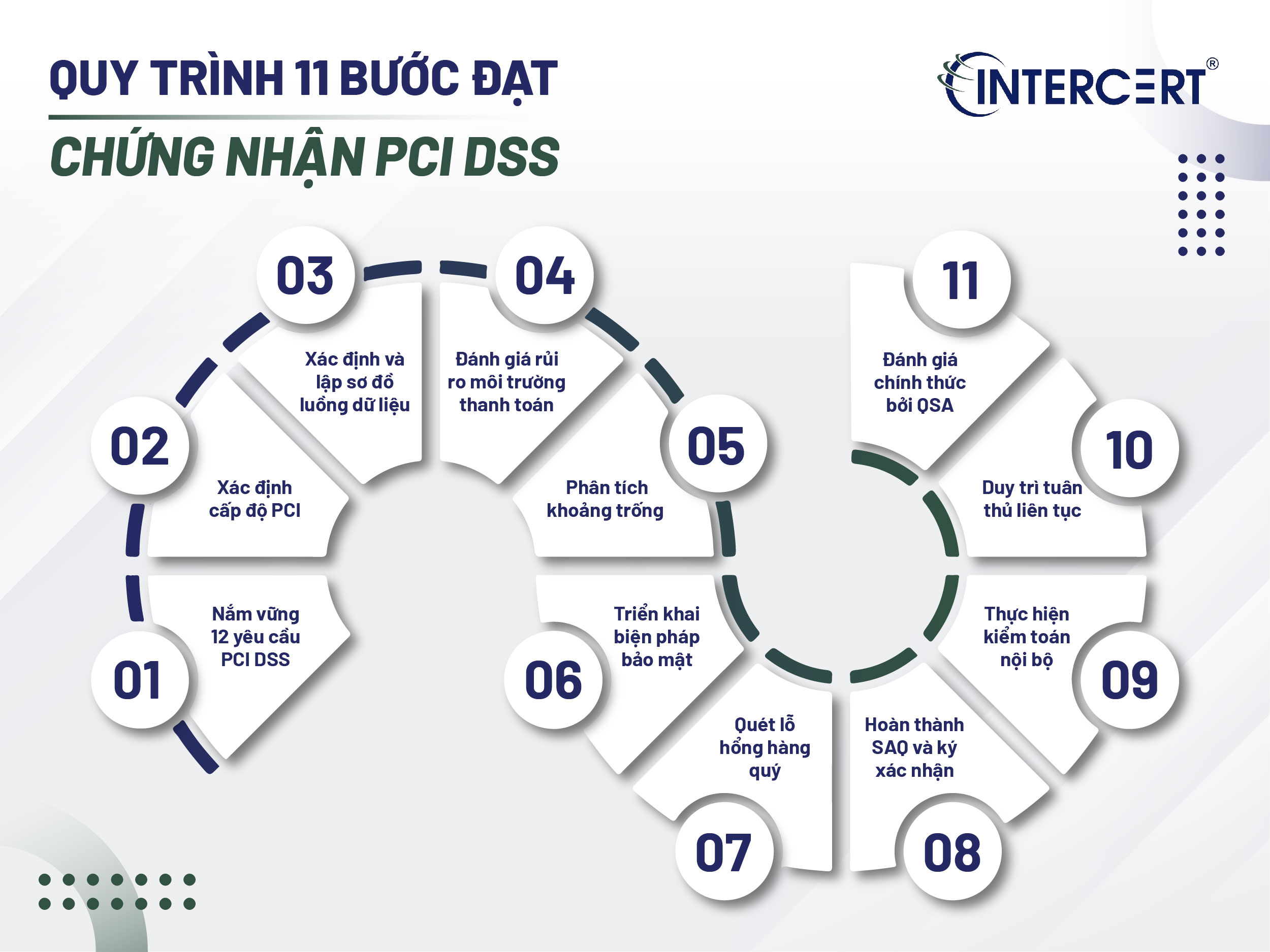

Quy trình 11 bước đạt chứng nhận PCI DSS

1. Nắm vững 12 yêu cầu PCI DSS

Đây là bước đầu tiên và cơ bản nhất. Doanh nghiệp phải hiểu rõ từng yêu cầu cụ thể, từ việc cài đặt và duy trì tường lửa (Yêu cầu 1), bảo vệ dữ liệu chủ thẻ lưu trữ (Yêu cầu 3) bằng các biện pháp mã hóa mạnh, cho đến việc sử dụng phần mềm chống virus (Yêu cầu 5) và duy trì chính sách an toàn thông tin (Yêu cầu 12). Việc nắm vững 12 yêu cầu sẽ giúp định hướng cho mọi hoạt động bảo mật và chuẩn bị cho quá trình Đánh giá PCI DSS.

2. Xác định cấp độ PCI – dựa trên số lượng giao dịch/năm (4 cấp độ)

Như đã đề cập ở trên, cấp độ PCI DSS (Level 1, 2, 3, hoặc 4) quyết định loại hình đánh giá và báo cáo mà doanh nghiệp phải thực hiện. Việc xác định cấp độ một cách chính xác sẽ giúp tối ưu hóa chi phí và nguồn lực, tránh lãng phí thời gian vào các thủ tục không cần thiết hoặc ngược lại, không đáp ứng đủ yêu cầu bắt buộc của các thương hiệu thẻ.

3. Xác định và lập sơ đồ luồng dữ liệu thẻ – từ điểm thu thập, lưu trữ đến truyền dữ liệu

Đây là bước quan trọng nhất để xác định phạm vi (scope) của PCI DSS. Doanh nghiệp cần lập sơ đồ chi tiết về mọi nơi dữ liệu thẻ đi qua, dừng lại hoặc được xử lý. Phạm vi PCI DSS chỉ áp dụng cho “môi trường dữ liệu chủ thẻ” (Cardholder Data Environment – CDE). Việc khoanh vùng chính xác CDE thông qua sơ đồ luồng dữ liệu giúp giảm thiểu đáng kể số lượng hệ thống và quy trình cần phải tuân thủ, từ đó đơn giản hóa quá trình đạt Chứng chỉ PCI DSS.

4. Đánh giá rủi ro môi trường thanh toán – nhận diện lỗ hổng, mối đe dọa và tác động

Doanh nghiệp cần thực hiện đánh giá rủi ro chính thức để nhận diện các lỗ hổng bảo mật tiềm ẩn (ví dụ: phần mềm lỗi thời, cấu hình yếu, chính sách truy cập lỏng lẻo) và đánh giá các mối đe dọa (ví dụ: tấn công zero-day, tấn công lừa đảo). Mục tiêu là hiểu được tác động tiềm tàng của từng rủi ro đối với dữ liệu chủ thẻ, từ đó ưu tiên các biện pháp kiểm soát cần thiết.

5. Phân tích khoảng trống (Gap Analysis) – so sánh hiện trạng với yêu cầu PCI DSS

Phân tích khoảng trống là quá trình so sánh chi tiết giữa trạng thái bảo mật hiện tại của CDE (dựa trên bước Đánh giá rủi ro) với 12 yêu cầu nghiêm ngặt của PCI DSS. Kết quả của phân tích này là một bản báo cáo rõ ràng về các điểm không tuân thủ (gaps) cần phải khắc phục (remediation) trước khi tiến hành Đánh giá PCI DSS chính thức.

6. Triển khai biện pháp kiểm soát bảo mật – ví dụ: TLS cho truyền dữ liệu an toàn

Dựa trên kết quả Phân tích khoảng trống, doanh nghiệp tiến hành triển khai các biện pháp kiểm soát cần thiết. Điều này bao gồm việc cấu hình lại tường lửa, áp dụng các giao thức mã hóa dữ liệu mạnh mẽ, ví dụ như sử dụng phiên bản TLS (Transport Layer Security) mới nhất cho việc truyền dữ liệu thẻ qua các mạng mở (Yêu cầu 4), cập nhật chính sách mật khẩu, và thiết lập các biện pháp kiểm soát truy cập nghiêm ngặt. Đây là giai đoạn tiêu tốn nhiều nguồn lực kỹ thuật nhất.

7. Quét lỗ hổng hàng quý – nội bộ và bên ngoài, thực hiện qua ASV được phê duyệt

Quá trình này là một yêu cầu bắt buộc của PCI DSS (Yêu cầu 11.2). Doanh nghiệp cần thực hiện quét lỗ hổng mạng bên ngoài hàng quý bởi Nhà cung cấp quét được phê duyệt (ASV – Approved Scanning Vendor). Ngoài ra, việc quét lỗ hổng nội bộ cũng phải được thực hiện định kỳ. Mục đích là để đảm bảo không có lỗ hổng mạng nào dễ bị khai thác tồn tại trong môi trường CDE. Việc vượt qua các bài quét ASV là điều kiện tiên quyết để nhận được Chứng nhận PCI DSS.

8. Hoàn thành SAQ (Self-Assessment Questionnaire) và ký xác nhận

Đối với các tổ chức Cấp độ 2, 3 và 4, việc hoàn thành Bảng tự đánh giá (SAQ) phù hợp với loại hình xử lý dữ liệu của họ là bắt buộc. Doanh nghiệp cần điền trung thực và chính xác vào SAQ. Sau khi hoàn thành, đại diện có thẩm quyền của doanh nghiệp phải ký vào SAQ và AoC để xác nhận tính chính xác và đầy đủ của thông tin tuân thủ.

9. Thực hiện kiểm toán nội bộ PCI DSS – rà soát trước khi đánh giá chính thức

Đây là một bước thực hành tốt nhất. Trước khi mời QSA vào đánh giá chính thức, doanh nghiệp nên tự thực hiện một cuộc kiểm toán nội bộ hoặc thuê một bên thứ ba không phải QSA để rà soát lại toàn bộ hệ thống, chính sách và tài liệu. Việc này giúp phát hiện và khắc phục những lỗi sót nhỏ còn lại, đảm bảo quá trình Đánh giá PCI DSS chính thức diễn ra suôn sẻ và đạt kết quả tối ưu.

10. Duy trì tuân thủ liên tục – giám sát và báo cáo định kỳ cho các thương hiệu thẻ

PCI DSS là một quá trình liên tục. Doanh nghiệp phải thiết lập các quy trình giám sát 24/7/365 và các quy trình thay đổi nghiêm ngặt để đảm bảo rằng các kiểm soát bảo mật luôn hoạt động và không bị phá vỡ bởi các thay đổi hệ thống. Mặc dù AoC chỉ có giá trị 1 năm, sự tuân thủ phải được duy trì liên tục. Tổ chức cũng cần sẵn sàng báo cáo trạng thái tuân thủ định kỳ cho các thương hiệu thẻ hoặc ngân hàng thu thập.

11. Đánh giá chính thức bởi QSA – kiểm tra toàn bộ môi trường xử lý dữ liệu chủ thẻ và lập báo cáo chứng nhận

Đối với các tổ chức Cấp độ 1 hoặc các tổ chức muốn có sự xác nhận từ bên thứ ba, bước này là bắt buộc. QSA (Qualified Security Assessor) là chuyên gia được PCI SSC chứng nhận, sẽ tiến hành kiểm tra toàn diện tại chỗ (onsite assessment) hoặc từ xa, kiểm tra từng yêu cầu, xem xét bằng chứng và phỏng vấn nhân viên.

-

Nếu doanh nghiệp tuân thủ hoàn toàn, QSA sẽ lập Báo cáo tuân thủ (RoC).

-

Sau đó, QSA (hoặc đại diện doanh nghiệp, tùy cấp độ) sẽ sử dụng RoC/SAQ để hoàn thành và ký vào Chứng nhận tuân thủ (AoC).

Việc ký và nộp AoC chính là kết quả cuối cùng của việc Cấp chứng chỉ PCI DSS, hoàn tất chu trình tuân thủ hàng năm của doanh nghiệp.

Đừng chần chừ, việc bảo vệ dữ liệu thẻ là một hành trình liên tục. Hãy bắt đầu chuẩn bị ngay hôm nay để sẵn sàng cho quá trình Cấp chứng chỉ PCI DSS thành công và củng cố vững chắc vị thế bảo mật của mình trong ngành thanh toán. Liên hệ với chuyên gia tư vấn của Intercert Việt Nam qua số Hotline: 0969.555.610 hoặc Email: sales@intercertvietnam.com để lập kế hoạch chi tiết cho doanh nghiệp của bạn!